“一笔钱买断人生”——近年来,“职业背债人”不法交易兴起,以“无需还款、仅成‘老赖’”为诱饵招募人员,替他人承担债务换取报酬,背后暗藏多重风险与违法犯罪。

“职业背债人”主要通过两种方式运作:一是伪造收入证明、抬高资产评估价等材料,协助他人骗取银行贷款,如辽宁刘力被包装成高收入者,骗贷800万元仅得不足百万;二是直接承接他人既有债务,如北京赵某通过股权转让,让顾某替其承担180余万元公司清算出资义务。此外,店铺转让、法人变更等也成为“背债”隐身手段。

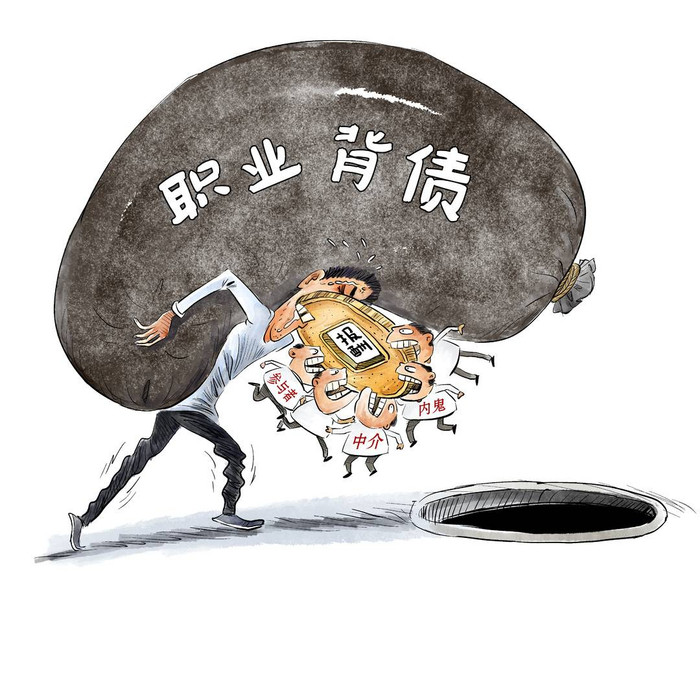

如今“背债”已形成黑色产业链,中介通过社交软件用暗语招募,按征信将参与者分为“白户”“花户”“黑户”,虚构经营假象骗贷后破产逃债。部分银行审查失职甚至“内鬼”勾结,为造假提供可乘之机,如福建黄某骗贷时,银行工作人员未实地核查装修情况。

看似诱人的报酬实则陷阱重重:“背债”协议不受法律保护,不少参与者被中介侵吞报酬;更需面临法律严惩,天津班某因骗贷获刑两年两个月,相关典型案例中主犯最高获刑16年。同时,“老赖”身份将导致生活消费受限,征信彻底受损。

国家金融监管总局与公安部已联合部署打击行动,提示公众警惕“不用还款”的骗局。专家建议,金融机构需强化风控审核,多部门建立协作机制,从源头遏制这一黑灰产业。